- Kauno.diena.lt inf.

- Teksto dydis:

- Spausdinti

-

Šarūnas Tarutis.

Šarūnas Tarutis.

Didžiųjų Lietuvos miestų būsto rinkose tęsiantis laukimo periodui, visiems kyla klausimas: ar pirkti būstą šiandien, kai kalbama apie smukusį įperkamumą, ar laukti ir tikėtis geresnių sąlygų. „Citus“ analitikai įvertino galimus pokyčius ir suskaičiavo, kiek galima išlošti (ar pralošti) skirtingų scenarijų atveju. Tokius skaičiavimus galima atlikti ir patiems – tai padės priimti pamatuotą ir pagrįstą vieną svarbiausių sprendimų gyvenime. O rezultatas gali ir nustebinti.

Paimkime po pavyzdį Vilniuje ir Kaune. Analogiškai paskaičiuoti galima Klaipėdoje ar kitame mieste, nes dalis faktorių galioja visur, o kitas prielaidas įvertinti padės „Citus“ ekspertai.

Pavyzdys nr. 1 – vidutinės klasės butas Vilniuje

Perspektyvioje lokacijoje, pavyzdžiui, sparčiai atsinaujinančiuose Žirmūnuose, greta Šiaurės miestelio 2 kambarių, apie 45 kv. m ploto butas su daline apdaila arba 1,5 kamb., apie 35 kv. m ploto pilnai įrengtas butas su viena parkavimo vieta kainuoja apie 150 000 eurų.

Perkant butą su banko paskola, reikės 15 proc. arba 22,5 tūkst. eurų, o pati paskolos suma sieks 127 500 Eur. Šiuo metu 6 mėn. trukmės „Euribor“ palūkanų norma, labai svarbi vertinant mėnesinę įmoką, sudaro 4,11 proc., banko marža – apie 2 proc.; viso – 6,11 proc. Jei paskola imama 30 metų, mėnesinė įmoka sudarys apie 770 Eur.

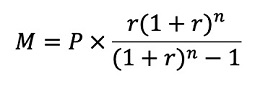

Įmokos dydžiui paskaičiuoti naudojame anuiteto formulę, kurioje keičiant dydžius, galima apsiskaičiuoti skirtingus variantus. „Excel“ programoje įmoką galima apskaičiuoti panaudojant funkciją „PMT“:

Čia:

• M yra mėnesinė įmoka,

• P yra paskolos suma (127 500 Eur),

• r yra mėnesinė palūkanų norma (metinė palūkanų norma 2+4,11 proc., padalinta iš 12 mėnesių, gauname 0,50925 proc. arba 0,0050925),

• n yra bendras mokėjimų skaičius per visą paskolos trukmę (30 metų x 12 mėnesių, t. y. 360 mėn.).

Įstatome duomenis į formulę:

Atlikus šiuos skaičiavimus, mėnesinė įmoka išeina apie 770,93 Eur. Tiesa, mažėjant likusiai paskolos sumai ir „Euribor“, įmoka mažėtų taip pat. Pagal prognozes, po dvejų metų ji sudarytų apie 645 Eur/mėn.

Mėnesinė įmoka gali šiek tiek skirtis, priklausomai nuo banko, kuriame imama paskola, mokesčių, draudimo ir kitų faktorių. Be to, galimos ir kitos paskolos grąžinimo schemos.

„Citus“ ekspertai prognozuoja, kad artimiausius dvejus metus būsto kainos augs nuosaikiai, apie 4 proc. kasmet. Tai reiškia, kad tokio paties buto kaina išaugs iki 162 240 Eur, o 85 proc. kainos dydžio paskolos suma sudarytų 137 904 Eur.

Sudedame skaičius į formulę – mėnesinė įmoka išeina apie 750 Eur. Taigi – vos 25 Eur mažesnė nei šiandien, bet 100 Eur didesnė nei dabar įsigyto būsto paskolos įmoka po dvejų metų.

Per dvejus metus būtų išmokėta ir dalis dabar perkamo būsto paskolos, o jos likutis būtų apie 119 tūkst. Eur – į nuosavą būstą jau būtumėte investavę daugiau nei 8 500 Eur. O, jei per tą laiką dar tektų nuomotis būstą, jo nuoma tam laikotarpiui kainuotų 15,6 tūkst. eurų, mokant po 650 Eur per mėnesį už panašų butą.

Taigi matematika rodo, kad laukiant dvejus metus, tikėtina, paskolos įmoka būtų labai panaši kaip perkant dabar, nes dideli kainų pokyčiai nėra prognozuojami.

„Taigi matematika rodo, kad laukiant dvejus metus, tikėtina, paskolos įmoka būtų labai panaši kaip perkant dabar, nes dideli kainų pokyčiai nėra prognozuojami. Tačiau dėl mažėjančio „Euribor“ sumažės ir šiandien perkamo būsto paskolos įmokos, bus išmokėta dalis paskolos, išaugs būsto vertė ir nereikės mokėti už nuomą, kuri sudaro panašią sumą kaip mėnesinė paskolos įmoka“, – sakė „Citus“ investicijų ir analizės vadovas Šarūnas Tarutis.

Jei situacija išliks tokia kaip šiandien

Jei mažėjantis „Euribor“ neišjudins būsto rinkos ir paklausos bei pasiūlos, dinamika išliks tokia kaip šiandien. Vilniuje, remiantis šių metų kainų pokyčiais, būstas brangs apie 1 proc.

Tokiu atveju perkant būstą po 2 metų jo kaina galėtų būti apie 153 tūkst. Eur, paskolos suma – apie 130 tūkst., o mėnesinė įmoka su 3,1 proc. „Euribor“ sudarytų apie 700 Eur.

Net ir kainoms neaugant visiškai, mėnesinė įmoka bus didesnė (apie 690 Eur) nei šiandien įsigyjamo būsto įmoka bus po 2 metų.

Ar išloš sulaukę kainų mažėjimo?

Net ir toks scenarijus nevertas dvejų metų laukimo. Tarkime, užsitęsus esamai situacijai kitais metais kainos sumažėtų 3 proc., o dar kitais – net 5. Nors tokiai korekcijai prielaidų šiuo metu nėra, 2025 pabaigoje toks pats būstas, koks yra pavyzdyje, galėtų kainuoti 138 225 Eur. Jo paskola sudarytų 117 491,25 Eur, o mėnesinė įmoka – apie 640 Eur. Atrodytų, skirtumas nuo šiandieninės paskolos (apie 770 Eur) – didelis.

Tačiau per tuos dvejus metus, kaip minėta, šiandien perkamo būsto paskola būtų jau sumažėjusi, todėl likusi paskolos mėnesinė įmoka būtų beveik tokia pati (645 Eur), o tie pinigai jau būtų skirti nuosavam būstui, ne nuomai. Juo labiau, kad ilgalaikėje perspektyvoje būstų vertė vis tiek augs, tad ši investicija gerės.

Kaunas: situacija dar „karštesnė“

Kaune būsto kainos šiek tiek žemesnės nei Vilniuje. Už 150 000 eurų laikinojoje sostinėje galima įsigyti apie 54 kv. m ploto butą, o 45 kv. m ploto butą, koks buvo vertinamas pavyzdyje, Vilniuje galima, įsigyti už maždaug 125 000 Eur. Tokios sumos pakaktų kokybiškam, vidutinės klasės butui Aleksote ar dabar populiariuose Šančiuose. Pasirinkimas – gana didelis.

Paskola būstui iš banko sudarytų 106 250 Eur, o mėnesinė įmoka su esamu 4,1 proc. Euribor palūkanų dydžiu – apie 640 Eur.

Tačiau šiame mieste būstas brangsta daug sparčiau. Jei tendencija išliks ir per artimiausius dvejus metus, būstas čia brangs apie 7–8 proc. per metus. Pagal tokį scenarijų, tas pats būstas Kaune 2025 m. pabaigoje galėtų kainuoti 144 450 Eur, skolintis tektų 122 782,50 Eur, o sumažėjus Euribor iki 3,1 proc., kaip šiuo metu prognozuojama, mėnesinė įmoka sudarytų apie 670 Eur.

Tuo tarpu per tuos 24 mėn. dabar pirkto būsto paskolos suma būtų sumažėjusi iki kiek daugiau nei 99 tūkst. eurų ir 7 000 eurų būtų investuoti į savą turtą, o susitraukęs „Euribor“ kasmėnesinę įmoką sumažintų iki maždaug 535 Eur. Nuomojantis panašų būstą per tuos dvejus metus ir mokant po 550 Eur per mėnesį, tektų išleisti dar 13 200 Eur.

„Kiti scenarijai Kaune – iš esmės identiški sostinės scenarijams, tik būsto kainos skiriasi. Visgi panašu, kad labiau banguojanti antro didžiausio miesto rinka nenusiteikusi nuolaidžiauti ir, dėl nedidelės pasiūlos, kainos yra linkusios kilti. Pagal šį principą galima vertinti ir Klaipėdą bei kitus miestus, tačiau reikėtų atsižvelgti į ten galiojančias kainų dinamikos tendencijas“, – pabrėžė Š. Tarutis.

Būsto rinkoms suaktyvėjus paklausa ištirptų labai greitai ir nespėtų pasipildyti, o tai labai apribotų pasirinkimą ir pablogintų įsigijimo sąlygas.

Verdiktas: delsti – rizikinga, galimas sutaupymas – tik simbolinis

Ekspertas pastebi, kad svarbiausi šiuo metu yra keli aspektai. Pirmiausia, net jei kainos koreguotųsi į žemesnę pusę, labiau apsimoka sprendimą įsigyti būstą priimti greičiau: per laiką sumažėja būsto paskolos likutis, todėl sumažėja ir įmoka, be to, nereikia galvoti apie būsto nuomą, o lėšas investuoti į nuosavą turtą.

Antra, Š. Taručio įsitikinimu, tiesiog delsiant priimti sprendimą ir neatsižvelgiant į poreikį būstui, didėjant miestų gyventojų skaičiui šis poreikis akumuliuojasi. Būsto rinkoms suaktyvėjus paklausa ištirptų labai greitai ir nespėtų pasipildyti, o tai labai apribotų pasirinkimą ir pablogintų įsigijimo sąlygas. Kelių ar keliolikos eurų per mėnesį skirtumas nėra vertas tokios rizikos.

„Yra ir dar vienas momentas. Šiandien, reikšmingai sumažėjus paklausai didžiuosiuose miestuose iš lėto pildosi sandėlis visiškai užbaigtais būstais. Tokius būstus įsigyti ir notarinius sandorius sudaryti galima iškart, todėl mokėti tektų šiandien galiojančias palūkanas pagal „Euribor“ dydį. Būstą pirkti nuosavomis lėšomis, be bankų finansavimo, gali ne kiekvienas, todėl palūkanų dydis yra svarbus. Šiandien rezervuojant dar statomą būstą, jo kaina būtų užfiksuota preliminariajame sandoryje, o baigus statybas ir atėjus laikui sudaryti galutinį sandorį bei imti paskolą, „Euribor“ jau turėtų būti sumažėjęs“, – patarė Š. Tarutis.

NAUJAUSI KOMENTARAI

SUSIJĘ STRAIPSNIAI

Galerijos

-

Vilniaus „Wolves Twinsbet...

Vilniaus „Wolves Twinsbet...

-

Vainikų padėjimo ceremonija ...

Vainikų padėjimo ceremonija ...

-

Vilniaus „Žalgiris...

Vilniaus „Žalgiris...

-

Ant Karaliaus Mindaugo tilto i...

Ant Karaliaus Mindaugo tilto i...

-

Prezidentas įteikė valstybin...

Prezidentas įteikė valstybin...

-

Filmo „Pietinia kronikas...

Filmo „Pietinia kronikas...

-

„Eurovizijos“ atrankos ...

„Eurovizijos“ atrankos ...

-

„Eurovizijos“ atrankos ...

„Eurovizijos“ atrankos ...

-

KMT ketvirtfinalis: „Žalgir...

KMT ketvirtfinalis: „Žalgir...

-

Karolis Raišys ir Mykolas Pau...

Karolis Raišys ir Mykolas Pau...

-

LB: valiutos atsargomis tiesiogiai finansuoti Vyriausybę draudžia ES sutartis

LB: valiutos atsargomis tiesiogiai finansuoti Vyriausybę draudžia ES sutartisLietuvai ketinant iki 2030-ųjų gynybai skirti gerokai didesnį finansavimą, o prezidentui Gitanui Nausėdai siūlant tai daryti panaudojant ir Lietuvos valiutos atsargas, Lietuvos bankas (LB) pareiškė, kad tiesiogiai iš šio šalt...

-

Paluckas: norintieji iki pensijos pasitraukti iš kaupimo turėtų susimokėti GPM

Paluckas: norintieji iki pensijos pasitraukti iš kaupimo turėtų susimokėti GPMPremjeras Gintautas Paluckas iš esmės pritaria idėjai, kad iš pensijų kaupimo galima būtų pasitraukti bet kada. Visgi politikas priduria – norint tai padaryti iki pensinio amžiaus, reikėtų susimokėti gyventojų pajamų mokestį (GP...

-

„LTG Link“ traukiniai pernai pervežė 5,5 mln. keleivių

„LTG Link“ traukiniai pernai pervežė 5,5 mln. keleiviųLTG grupės keleivių vežimo bendrovė „LTG Link“, preliminariais duomenimis, pernai pervežė daugiau nei 5,5 mln. keleivių. 5 mln. iš šių keleivių vyko traukiniais Lietuvoje – tai yra 330 tūkst. daugiau nei 2023 metais, p...

-

„airBaltic“ didins reisų skaičių tarp Vilniaus ir Amsterdamo

„airBaltic“ didins reisų skaičių tarp Vilniaus ir AmsterdamoOro bendrovė „airBaltic“ nuo kovo pabaigos pabaigos dvigubins skrydžių tarp Vilniaus oro uosto ir Amsterdamo skaičių, pranešė Lietuvos oro uostai. ...

-

Šadžius: tikrai nevardinsiu šaltinių, nes beprasmiška tą dabar daryti

Šadžius: tikrai nevardinsiu šaltinių, nes beprasmiška tą dabar darytiLietuvai planuojant iki 2030 metų gerokai padidinti gynybos finansavimą, o prezidentui Gitanui Nausėdai siūlant pasitelkti ir Lietuvos valiutos atsargas, finansų ministras Rimantas Šadžius teigia, kad dar per anksti įvardyti galimus naujus gynybo...

-

Premjeras dėl pensijų fondų turi kategorišką nuomonę: reikia pasitikėti žmonėmis

Premjeras dėl pensijų fondų turi kategorišką nuomonę: reikia pasitikėti žmonėmisVyriausybei svarstant, kokiomis sąlygomis leisti žmonėms anksčiau laiko pasitraukti iš antros pensijų pakopos, premjeras Gintautas Paluckas pasisako už galimybę žmogui pasitraukti bet kada, tačiau sumokant gyventojų pajamų mokestį (GPM), kur...

-

Paluckas išdėstė, iš kur galima paimti pinigų gynybai

Paluckas išdėstė, iš kur galima paimti pinigų gynybaiLietuvai planuojant iki 2030 metų gerokai padidinti gynybos finansavimą premjeras Gintautas Paluckas sako, kad tam būtų naudingas bendras Europos Sąjungos valstybių paskolų fondas. ...

-

Jau netrukus sulauksime pokyčių: kasoje grąža bus skaičiuojama kitaip

Jau netrukus sulauksime pokyčių: kasoje grąža bus skaičiuojama kitaipNuo gegužės parduotuvės grąžą skaičiuos kitaip. Atsiskaitantiems grynaisiais nebeduos grąžos 1 ir 2 euro centų. Vietoj to kasos aparatai automatiškai apvalins bendrą pirkinių krepšelio sumą iki 0 arba 5. Prekybininkai pokyčiams jau ...

-

Degalų kainos: įvardijo veiksnius, dėl ko mokėsime daugiau

Degalų kainos: įvardijo veiksnius, dėl ko mokėsime daugiauNaujieji metai atnešė naujas degalų kainas. Benzinas vidutiniškai pabrango 10 centų, o dyzelinas – 20 centų. Kilus kainoms, vairuotojai ieško būdų, kaip sutaupyti, praneša LNK. ...

-

Vyriausybė keičia skandalingą potvarkį

Vyriausybė keičia skandalingą potvarkįVyriausybė trečiadienį pritarė Ekonomikos ir inovacijų ministerijos siūlymui sušvelninti buvusios Vyriausybės įvestus dvejopos paskirties prekių eksporto lėktuvais į trečiąsias šalis ribojimus. ...