- Kauno.diena.lt inf.

- Teksto dydis:

- Spausdinti

-

Š. Tarutis.

Š. Tarutis.

Birželio pradžioje Europos centrinis bankas paskelbė mažinantis „Euribor“ bazinių palūkanų dydį 25 baziniais punktais (0,25 proc.). Kūrybiškų NT projektų ir vietokūros kompanijos „Citus“ analitikai skaičiuoja, kad gerėja būsto įperkamumas: tiesą sakant, ne tiek dėl sumažėjusių palūkanų, kiek per pastaruoju metu sparčiai augusio darbo užmokesčio. Ką šie pokyčiai reiškia didžiųjų Lietuvos miestų būsto rinkoms ir ko tikėtis toliau?

Pastaruoju metu dinamika būsto rinkoje – gan didelė. Smarkiau „subangavo“ ir pasiūla, ir paklausa, pasikeitė ir rinkai poveikį darantys faktoriai. Gegužės mėnesį naujų būstų asortimentą plėtotojai papildė gan žymiai. Tai, tikėtina, yra susiję su verslo lūkesčiais, kad rinka artimiausiu metu atsigaus ir paklausa išaugs. Taip pat augo darbo užmokestis, mažėjo bankų būsto paskoloms taikomos palūkanų maržos, o Europos centrinis bankas sumažino „Euribor“ palūkanų normą.

„Tai formuoja palankias aplinkybes pirkėjams. Šiais metais jau matėme dar gan nedrąsų jų suaktyvėjimą: kovą paklausa viršijo 300 sandorių per mėnesį, tačiau balandį vėl siekė tik 200, o bendras metų vidurkis kol kas tik apie 30 sandorių aukštesnis nei 2022 ar 2023 metais. Visgi matome, kad sparčiai auga vartotojų pasitikėjimo rodiklis, dabar viršijantis visų pastarųjų dvejų metų lygį. Tai rodo, kad prielaidos didesnei paklausai stiprėja“, – vertino „Citus“ investicijų ir analizės vadovas Šarūnas Tarutis.

Nuo pat 2022 m. pradžios, kai sulėtėjo pirminė būsto rinka Lietuvoje, vertinama, kad būsto poreikis išliko. Fundamentalūs veiksniai per šį laiką (ekonomikos augimas vidutiniu ir ilguoju laikotarpiu, atlyginimų didėjimas, užimtumo bei darbo rinkos „sveikata“) išliko, iš esmės, nepakitę, tačiau dėl įvairių priežasčių – infliacijos šoko, brangusio finansavimo, geopolitinių priežasčių – žmonės ėmė ilgiau rinktis būstą arba išvis sustabdė sprendimo priėmimą, laukdami palankesnių aplinkybių.

„Citus“ investicijų ir analizės vadovas pažymi, kad būtent dabar tokios galybės yra susiformavusios. Iš kitos pusės, susikaupusi nerealizuota paklausa – poreikį turintys, tačiau jo neperkantys žmonės – formuoja laukiančiųjų eilę, kuri, preliminariais vertinimais, yra gan ilga – 1–2 kartus viršijanti esamą pasiūlą.

„Šiais metais būsto įperkamumas po truputį gerėja, nes atlyginimai auga sparčiau nei būsto kainos, kurios yra stabilios jau daugiau nei metus. Iš kitos pusės, jo po truputėlį auga ir per dvejus metus yra padidėjusios 14,59 proc. Net ir esant mažai paklausai, jos mažėti negali dėl aukštos ir vis augančios savikainos. Per maždaug trejus pastaruosius metus atsirado ypač daug naujų reikalavimų projektų plėtrai, kurie tą savikainą augino. Ir žinome, kad jų tik daugės. Nepigo ir statybinės medžiagos, dėl darbo užmokesčio augimo, brango statybos darbai. Taip pat, Vilniui augant, kylant visos šalies ekonomikai, tai yra neišvengiama ir ateityje. Tačiau atpigus skolinimuisi ir esant perspektyvai, kad „Euribor“ toliau po truputį mažės, bendra situacija krypsta pirkėjų naudai“, – sakė Š. Tarutis.

Naujo būsto laukiančių žmonių eilė apjuostų Vilniaus senamiestį

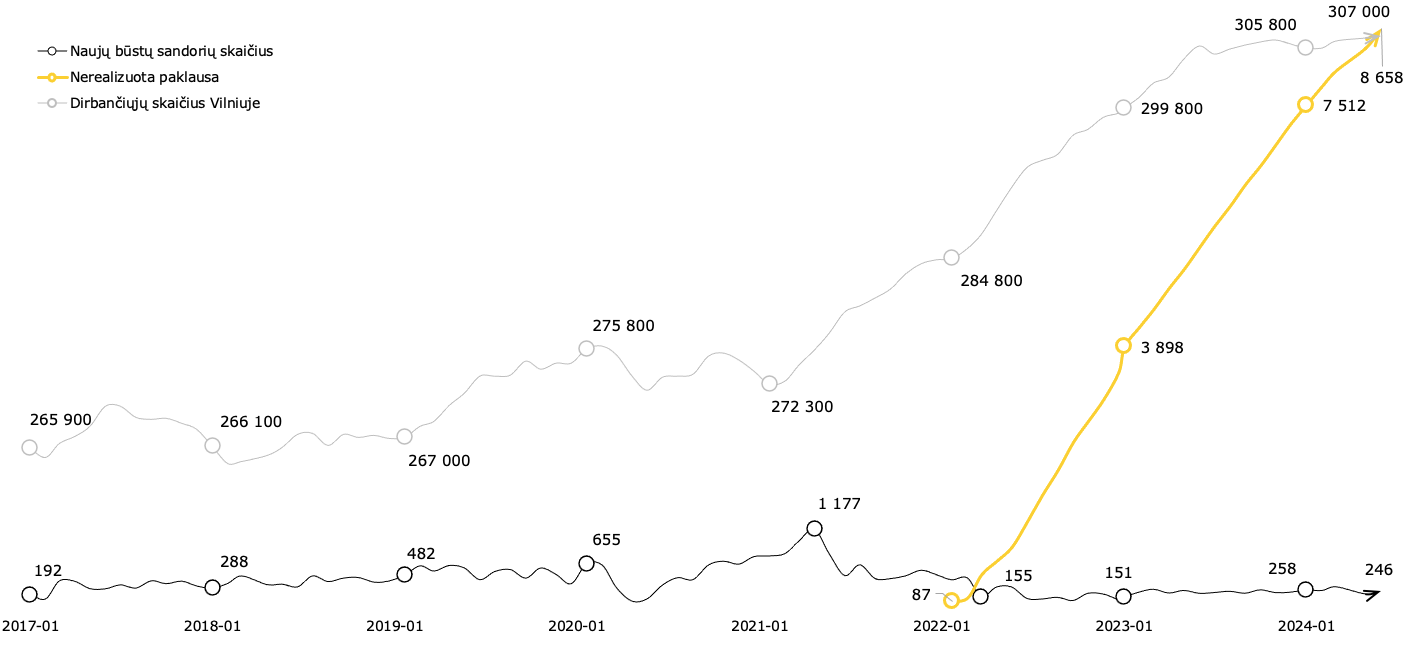

„Citus“ analitikai, remdamiesi ilgamete būsto rinkos statistika, paskaičiavo, kad naujo būsto įsigyti Vilniuje šiuo metu gali laukti iki 9 tūkst. žmonių. Apskaičiavimui vertinti nuo 2017 m. pradžios iki 2021 m. pabaigos kiekvieną mėnesį sudarytų sandorių skaičiai, juos lyginant su dirbančių Vilniaus gyventojų – galimų būsto pirkėjų – skaičiumi, pateikiamu „Sodros“. Šioje kategorijoje atsispindėjo ir miestiečių prieaugis, kuris per pastaruosius dvejus metus buvo itin ryškus ir sudarė net 27 tūkst. gyventojų (dirbančiųjų skaičiaus prieaugis buvo mažesnis ir sudarė apie 22 tūkst.). Tai taip pat didina potencialią būsto paklausą sostinėje.

Šiais metais būsto įperkamumas po truputį gerėja, nes atlyginimai auga sparčiau nei būsto kainos, kurios yra stabilios jau daugiau nei metus.

Laikytasi prielaidos, kad ilguoju periodu dirbančiųjų skaičius ir pirminės rinkos sandorių skaičius koreliuoja tarpusavyje bei apskaičiuota, kad per minėtą 2017–2022 m. laikotarpį jų santykio vidutinis koeficientas yra 0,175 proc. Tai reiškia, kad 100 tūkst. gyventojų per mėnesį turi poreikį maždaug 175 naujiems būstams, o „normali“ mėnesinė paklausa per paskutinius 7,5 metų, augant gyventojų skaičiui, turėtų sudaryti maždaug 450–550 sandorių. Reiškia, nuo 2022 m. pradžios nerealizuotas poreikis pirminėje rinkoje kas mėnesį sudarė beveik po 300 vnt.

„Tai, mūsų vertinimu, atitinka ilgamečius duomenis. Yra buvę įvairių laikotarpių – aktyvesnių ir mažiau aktyvių ir tai yra natūralu. Tačiau šią dinamiką koreguoja įvairios aplinkybės, o balansas išlieka panašus. Matome, kad nors vieni faktoriai pajuda smarkiau – ,pvz., darbo užmokesčio bei bendro ekonomikos augimo – ir koeficiento turėtų didėti, tačiau sumažėjęs įperkamumas vėl atstato pusiausvyrą. Šis skaičiavimas negali būti visiškai tikslus, nes kai kurių prielaidų bei faktorių tiesiog neįmanoma įvertinti, todėl laukiančiųjų eilė gali būti ir dar ilgesnė – apie 10 tūkst. pirkėjų yra labai realus skaičius. Toks skaičius žmonių, susikibusių rankomis, galėtų apjuosti Senamiestį“, – lygino Š. Tarutis.

Grafikas. Dirbančiųjų skaičiaus, pirminės būsto rinkos sandorių skaičiaus ir galimos nerealizuotos paklausos dinamika Vilniuje, 2017–2024 m. („Citus“ duom.)

Viena iš prielaidų, kurį laukiančiųjų skaičių galėtų mažinti, yra antrinė rinka. Joje kainos yra žemesnės nei pirminėje rinkoje. Taip pat dalis gyventojų, tikėtina, pasirinko nuomą vietoje nuosavo būsto įsigijimo. Tačiau pagal statistiką, antrinės rinkos aktyvumas išliko beveik nepakitęs: nuo 2017 m. jis nuosekliai augo (kaip ir pirminėje rinkoje) bei nuo maždaug 575 pasiekė 795 vnt. per mėnesį 2021 m. Sulėtėjus pirminei rinkai, 2022 m. antrinės rinkos vidurkis paaugo tik 4,15 proc. – iki 828 vnt./mėn., o 2023–2024 mažėjo: pernai sudarė 818, o šiemet – kol kas tik 740 vnt./mėn.

„Taigi, šis „nubyrėjimas“ yra labai nereikšmingas dėl kelių priežasčių. Pirmiausia, paklausa susitraukė ne tik pirminėje, bet ir antrinėje rinkoje, nors pastarojoje ir mažiau. Antra, kainos antrinėje rinkoje keičiasi panašiai kaip ir pirminėje, taigi nėra taip, kad atsirastų kažkokia praraja ir sutrauktų visą būsto poreikį. O trečia – gerėjant pragyvenimui ir augant žmonių lūkesčiams bei reikalavimams būstui stiprėja poreikis rinktis naujesnį, naujos statybos būstą, atitinkantį pasikeitusį gyvenimo komforto suvokimą. Nuomos rinka, savo ruožtu, yra tik laikinas sprendimas, nes joje pasiūla yra smarkiai ribota, o kainos paskutiniu metu yra aukštos. Be to, žmonės kuo toliau, tuo geriau supranta, kad skirdami pinigus nuomai, o ne investuodami į nuosavą būstą, juos negrįžtamai praranda. Todėl iš naujo būsto laukiančiųjų skaičiaus galima atimti iki 5 proc. žmonių. Likęs skaičius dėl to, praktiškai, nepasikeis“, – skaičiavo „Citus“ investicijų ir analizės vadovas.

„Suspaustos spyruoklės“ efektas ir „fear of missing–out“

Tokiam laukiančiųjų skaičiui „išsisklaidyti“ gali prireikti ne vienerių metų. Dalis žmonių tiek laukti tiesiog negalės – padidėjus šeimai turimas plotas gali nebeatitikti kasdienių poreikių, o sumažėjus, tarkim, užaugusiems vaikams pradėjus gyventi savarankiškai, papildomus, nebenaudojamus kambarius išlaikyti yra brangu. Dar sudėtingiau rasti ilgalaikę išeitį gali būti atsikrausčiusiems į Vilnių gyventi naujiems gyventojams.

„Jau esame matę panašių situacijų – kad ir tie patys, pirmieji COVID–19 pandemijos metai ir po to sekę amerikietiški kalneliai būsto rinkoje. Blogiausia yra inercija, kuri ir mažina, ir didina greitį. Jau kurį laiką, mano nuomone, sumažėjusi paklausa taip pat yra inercijos rezultatas: pirkėjai stebi rinkos aktyvumą ir kaskart savęs perklausia: „Ar jau laikas man pirkti, ar dar turėčiau laukti?“. Psichologija diktuoja, kad reikia pasitikėti daugumos nuomone, todėl ir matome užsitęsusią situaciją ir besispaudžiančią „spyruoklę“. Tačiau kažkuriuo momentu, atsiradus didesniam aktyvumui ir susiformavus kritinei masei, svarstyklės apsiverčia ir tada visi skuba pirkti, nes atsiranda dar vienas paradoksas – baimė nespėti, angliškai vadinama „fear of missing–out“. Tada per trumpą laiką patenkame į priešingą ciklą, vėlgi varomą inercijos, ir situacija išsibalansuoja“, – sakė Š. Tarutis.

Jis pabrėžė, kad protingam, paskaičiuotam ir savalaikiam sprendimui labai svarbi teisinga informacija. Viešojoje erdvėje, jo teigimu, pastaruoju metu apie būsto pirkimą daugiau keliama klausimų nei pateikiama atsakymų.

„Kaip minėjau, dabar sąlygos būsto įsigijimui yra stabilios. Jos nėra ypač geros, bet reikia suprasti, kad dabartinės aplinkybės kažkokio „Kalėdų stebuklo“ nesukurs ir ateityje. Turto vertė besivystančioje ekonomikoje ir modernioje, augančioje sostinėje tik augs, o kartu – ir kainos. Geopolitinis netikrumas liks šiek tiek erzinančiu fonu, bet ir jis, tikiu, nesikeis, o gal net gerės – tuo taip pat tikiu. O būsto rinkoje jau matome signalus, apie kuriuos pradėjome kalbėti jau prieš 3–4 metus: jau yra pirmieji pavyzdžiai, kai projektus, su tikslu būstus nuomoti, superka būsto fondai. Tai reikšmingai didina konkurenciją tarp pirkėjų ir tendencija gali stiprėti, jei daugiau žmonių riksis būstą nuomai, o ne įsigijimui“, – kalbėjo „Citus“ investicijų ir analizės vadovas.

Kol kas situacija klostosi palankiai. Kaip minėjo Š. Tarutis, pastaruoju metu pasipildžiusi būsto pasiūla sostinėje, atitinka „normalų“ poreikį. Tai reiškia, kad ji tenkina realią būsto paklausą, tačiau yra didesnė nei dabartinė paklausa ir per maža, įvertinus nerealizuotą paklausą pirminėje rinkoje. Tiesa, dalis šios pasiūlos, siekiančios apie 1 tūkst. būstų yra nelikvidi: ji pirkėjų laukia jau 2 metus ar ilgiau. Visgi, šis buferis leis subalansuoti būsto kainas.

Kol kas ir plėtotojai bei būsto pardavėjai yra dosnūs įvairiais pasiūlymais pirkėjams, o finansavimo situacija irgi pagerėjusi – ne tik dėl sumažėjusio „Euribor“, bet ir dėl bankų sumažintų palūkanų būsto paskoloms. Būtent šis aspektas, pasak Š. Taručio, yra ypač aktualus perkantiems būstą su paskola: naujo būsto pasiūloje baigti statyti projektai, kuriuose iškart būtų galima pasirašyti notarines sutartis ir imti paskolą, sudaro dar santykinai nedidelę dalį, o perkant būstą projekte, kuriame šis etapas bus pasiektas vėliau, „Euribor“ dar turėtų sumažėti, todėl finansavimą jam gauti bus lengviau.

NAUJAUSI KOMENTARAI

SUSIJĘ STRAIPSNIAI

Galerijos

-

Sugiharos namų ekspoziciją a...

Sugiharos namų ekspoziciją a...

-

2025 m. „Eurovizijos“ atra...

2025 m. „Eurovizijos“ atra...

-

Atidarytas Vilniaus trumpųj...

Atidarytas Vilniaus trumpųj...

-

Eurolyga: Kauno „Žalgiris...

Eurolyga: Kauno „Žalgiris...

-

„Eurovizijos“ atrankos ...

„Eurovizijos“ atrankos ...

-

Lietuvos futbolo federacijos s...

Lietuvos futbolo federacijos s...

-

Kauno miesto poliklinikos darb...

Kauno miesto poliklinikos darb...

-

Žuvusiųjų pagerbimo ceremon...

Žuvusiųjų pagerbimo ceremon...

-

Iškilminga valstybės vėliav...

Iškilminga valstybės vėliav...

-

Pilietinė iniciatyva „Perga...

Pilietinė iniciatyva „Perga...

-

SADM finansavimo netekusios „Sidabrinės linijos“ vadovas: senjorai neliks be emocinės paramos3

SADM finansavimo netekusios „Sidabrinės linijos“ vadovas: senjorai neliks be emocinės paramos3„Sidabrinės linijos“ projektą vykdančio labdaros ir paramos fondo direktorius Marius Čiuželis teigia, kad emocinės pagalbos senjorams iniciatyva toliau tęs veiklą, nepaisant Socialinės apsaugos ir darbo ministerijos (SADM) sprendimo nutrau...

-

Vyriausybė žada ieškoti būdų, kaip tesėti pažadus „Orlen Lietuvai“1

Vyriausybė žada ieškoti būdų, kaip tesėti pažadus „Orlen Lietuvai“1Vyriausybės atstovai žada ieškoti būdų, kaip įgyvendinti buvusio Ingridos Šimonytės Ministrų kabineto įsipareigojimus dėl paramos Lenkijos energetikos grupės „Orlen“ valdomai bendrovei „Orlen Lietuva“. ...

-

Lietuvos paštas paskelbė generalinio direktoriaus atranką: laukiama kandidatų paraiškų1

Lietuvos paštas paskelbė generalinio direktoriaus atranką: laukiama kandidatų paraiškų1Valstybės valdoma bendrovė Lietuvos paštas paskelbė generalinio direktoriaus atranką. ...

-

„Philip Morris“: kartelė geriausiems darbdaviams kyla kasmet

„Philip Morris“: kartelė geriausiems darbdaviams kyla kasmetAplinka, kurioje talentai gali atsiskleisti, o kiekvienas darbuotojas jaučiasi vertinamas ir palaikomas, nelieka nepastebėta. Tai dar kartą patvirtino nepriklausomas „Top Employers Institute“, kuris suteikė aukščiausią pripažinimą pi...

-

„Vardan Lietuvos“ kreipėsi į teisėsaugą: Paukščio pasisakymai teikia pagrindo pradėti tyrimą

„Vardan Lietuvos“ kreipėsi į teisėsaugą: Paukščio pasisakymai teikia pagrindo pradėti tyrimąKetvirtadienį Seimo demokratų frakcija „Vardan Lietuvos“ kreipėsi į Generalinę prokuratūrą bei Specialiųjų tyrimų tarnybą (STT), prašydama pradėti tyrimą dėl galimo buvusios valdžios trukdymo „Teltonikos“ projekto ...

-

Pokyčių metai: nekilnojamojo turto perspektyvos 2025-aisiais

Pokyčių metai: nekilnojamojo turto perspektyvos 2025-aisiaisPastaraisiais metais nekilnojamojo turto rinka patyrė nemažai pakilimų ir nuosmukių, tačiau, įžengus į 2025 m., ore tvyro optimizmas. ...

-

Žiniasklaida: mįslingai atsistatydino Žalgirio klinikos vadovas

Žiniasklaida: mįslingai atsistatydino Žalgirio klinikos vadovasIš Žalgirio klinikos vadovo pareigų atsistatydino vienerius metus įstaigai vadovavęs Dalius Matkevičius, rašo portalas LRT.lt. ...

-

Desertinių tinklas „Sugamour“: mums tai – svajonės pabaiga1

Desertinių tinklas „Sugamour“: mums tai – svajonės pabaiga1Kavinių tinklas „Sugamour“ ketvirtadienį pranešė nutraukiantis veiklą. ...

-

Pasinaudojus išpardavimo nuolaidomis „Megoje“ – nemokamai pramogaujama Lietuvos zoologijos sode1

Pasinaudojus išpardavimo nuolaidomis „Megoje“ – nemokamai pramogaujama Lietuvos zoologijos sode1Prieš žiemos šventes pirkėjai į parduotuves paprastai užsukdavo dovanų kitiems, o štai po švenčių jau dažniau linkstama pirkti sau, pastebi prekybos ir laisvalaikio centro „Mega“ valdytojai. Pasak jų, šiu...

-

„Wizz Air“ atnaujina skrydžius iš Vilniaus: ši kryptis buvo nesaugi2

„Wizz Air“ atnaujina skrydžius iš Vilniaus: ši kryptis buvo nesaugi2Vengrijos pigių skrydžių bendrovė „Wizz Air“ atnaujina pernai spalį sustabdytus skrydžius iš Vilniaus į Tel Avivą. ...